Mercado do boi gordo em novembro/22

Apesar da retração nos preços até a última semana de outubro, novembro foi marcado por ajustes positivos em diversas praças pecuárias. A referência para o bovino destinado ao mercado interno, na praça paulista, sofreu alteração no último dia do mês, cotado em R$280,00/@, veja na figura 1.

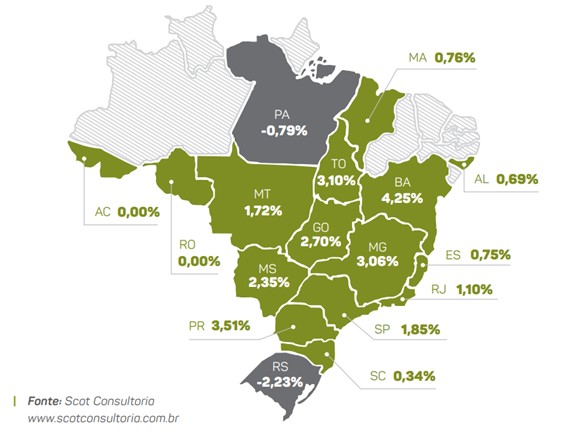

Figura 1.

Variação (%) da arroba do boi gordo, nos últimos 30 dias. Referência: 30/11/2022.

Fonte: Scot Consultoria

Esse movimento positivo nos preços se deve pela diminuição, nessa última quinzena de novembro, na oferta de bovinos para abate. Com a entrada dos bovinos do segundo giro de confinamento em setembro, conta-se com uma lacuna na oferta de bovinos terminados em confinamento para o abate. Durante esse período, com a retomada das chuvas e o início da rebrota dos pastos, o mercado também carece da oferta de bovinos de pastagens em volume suficiente.

Esse cenário atrelado a um escoamento no mercado interno em vias de melhora, tendo em vista o início dos jogos da Copa do Mundo e as festividades de final de ano, têm contribuído para alta nas cotações dos bovinos terminados.

Até mesmo a programação de abates das indústrias e o mercado futuro já apontam para um período de maior restrição na oferta de gado para abate, com previsões de preços para contratos mais próximos (dez/jan) entre R$304,00/@ a R$308,00/@, à vista (B3 28/11).

No entanto, mesmo em meio a boas expectativas de demanda e oferta reduzida, a recuperação das cotações no mercado do boi gordo não será plena, visto o declínio constante dos preços ao longo de 2022. A cotação do boi gordo, em novembro/22, está 7% menor frente ao mesmo período em 2021, quando era cotado em R$290,00/@, referência São Paulo.

Mercado exportador

O peso da China no mercado de carne bovina brasileiro é notório. Até a terceira semana de novembro/22, foram exportadas 98,4 mil toneladas de carne bovina in natura, com faturamento de US$520,6 milhões. O volume e o faturamento médios diários foram 91,9% e 105,9% maiores em relação a novembro/21.

No entanto, devido aos recentes impasses econômicos sofridos em 2022, o gigante asiático viu sua moeda desvalorizada frente ao dólar, impactando no seu poder de compra no mercado internacional.

Por essa razão, a China passou a pressionar os preços pagos pela carne bovina nos novos contratos.

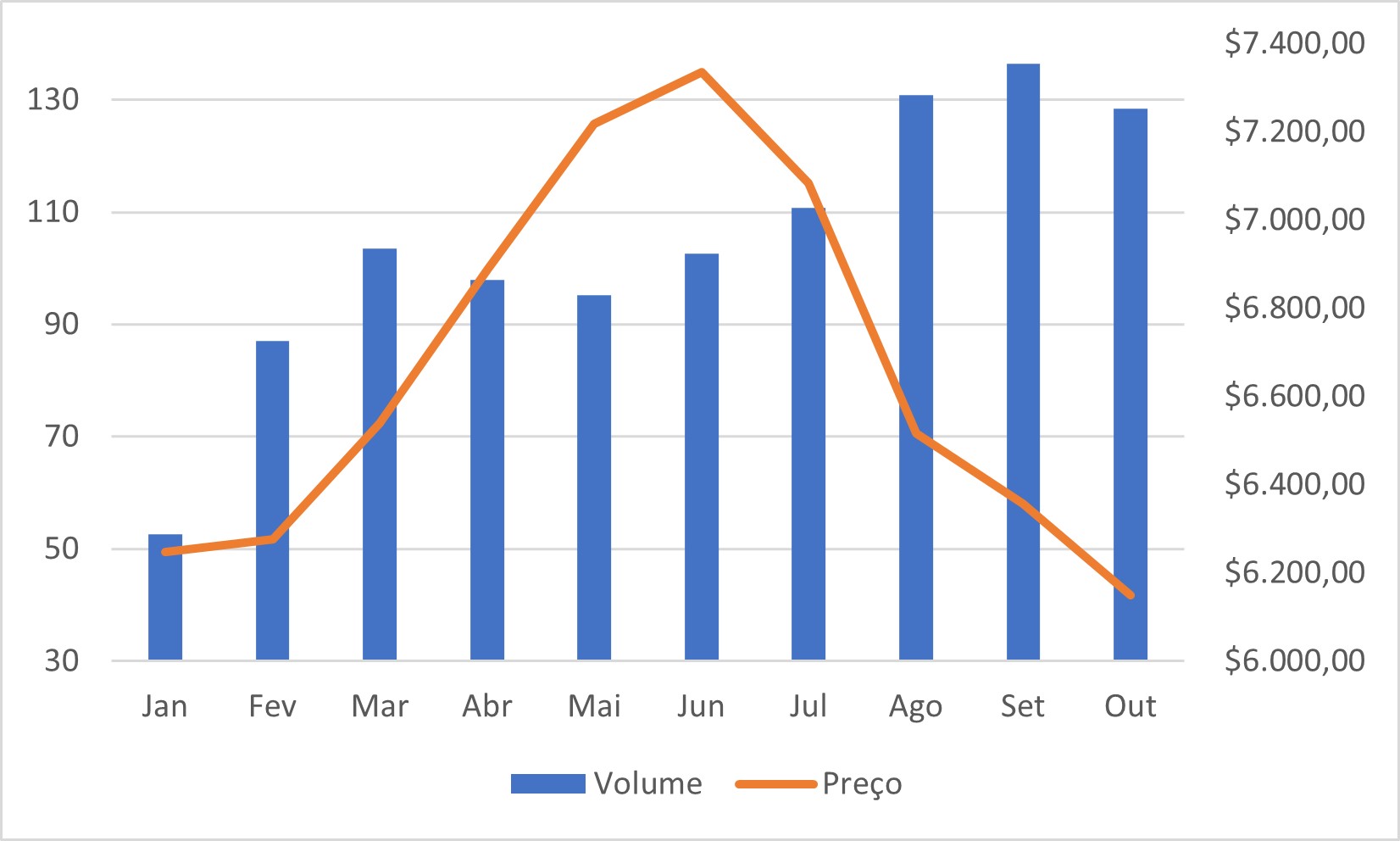

Para ilustrar, em julho, os chineses pagaram, em média, US$7,3 mil pela tonelada de carne bovina brasileira, enquanto em outubro esse valor foi de cerca de US$6,1 mil, queda de 16,2% no período.

Figura 2.

Volume de carne in natura exportada, em mil toneladas (eixo da esquerda), e preço pago pela tonelada, em dólares, pela China (eixo da direita), de janeiro a outubro de 2022.

Fonte: Secex / Elaborado por Scot Consultoria

Tudo leva a crer que os estoques de carne na China estejam confortáveis e que o volume importado nesse final de ano possa ser menor.

Ano de transição no ciclo pecuário de preços

O ciclo pecuário é moldado através dos momentos de alta e de baixa na oferta de fêmeas para abate.

O mercado do boi gordo, em 2022, foi marcado por um período de transição no ciclo pecuário de preços, saindo de uma fase alta da arroba do boi e entrando em um ciclo de baixa, como temos visto, com maior descarte de fêmeas e queda nas cotações da arroba do boi gordo.

A fase de baixa do ciclo é caracterizada, justamente, por essa oferta de bovinos terminados superior à demanda do mercado. No início, a boa oferta de bezerros, reflexo de um ciclo anterior de retenção de fêmeas (2019, 2020 e 2021), acaba pressionando os preços da categoria fazendo com que haja um desestimulo à atividade de cria e contribuindo com maior volume de bovinos abatidos, refletindo na queda da cotação da arroba do boi gordo por excesso de oferta.

Esse crescimento no abate de bovinos, no ano vigente, impulsionado pela maior participação de fêmeas no abate, justifica a queda na cotação da arroba que presenciamos ao longo do ano.

No entanto, a fase de baixa não irá durar para sempre. O aumento no descarte de fêmeas irá impactar, futuramente, em uma necessidade de reposição de bezerros, dessa forma, a atividade de cria voltará a ser estimulada. Então, a retenção de matrizes volta a ser praticada, causando queda na oferta de bovinos para abate e retomando a alta de preços na cotação da arroba, caracterizando a fase de alta do ciclo.

O ciclo de preços tem uma duração média de seis anos, sendo três para aumento no abate de fêmeas e três para retenção de fêmeas.

Expectativas

Portanto, tendo em vista o comportamento do ciclo pecuário de preços e sua durabilidade, mesmo com a possibilidade de um mercado menos ofertado nessa próxima quinzena, o abate de bovinos tende a vir maior nos próximos anos (2023 e 2024).

Mediante tal cenário, com uma estimativa de participação de 36% de fêmeas no volume de bovinos indo para o gancho em 2023, os preços da arroba deverão continuar em patamares menores em relação aos anos anteriores, sem descartar flutuações positivas nos preços em momentos em que a oferta for mais escassa que a necessidade da indústria.

Do lado da demanda doméstica, as perspectivas são positivas ao olhar para os indicadores macroeconômicos, uma vez que a taxa de desemprego está em um dos menores patamares desde 2015 e o PIB brasileiro deverá crescer nos próximos anos, de acordo com as perspectivas do Banco Central (Boletim Focus).

Pensando mais a curto prazo, as festividades de final de ano e comemorações da Copa do mundo, atreladas ao período de recebimentos dos auxílios e do 13º salário, tendem a impulsionar o consumo doméstico e aumentar a fome do brasileiro pela carne bovina.

Em relação à exportação, apesar de uma expectativa de redução de 9,2% nas compras chinesas no mercado internacional para 2023, devemos considerar que esse recuo acontece sobre forte crescimento nos últimos anos, ou seja, os volumes exportados para o país asiático deverão seguir em patamares historicamente elevados.

Por outro lado, o Brasil poderá aproveitar esse momento para aumentar seu marketshare ante aos seus principais concorrentes e ampliar seu leque de mercados consumidores, diminuindo a sua “dependência” do mercado chinês.