Mercado do boi gordo e a exportação de carne

No acumulado de outubro, o preço do boi gordo, em São Paulo, caiu R$ 5,00/@. O preço do boi destinado ao mercado interno, na praça paulista, encerrou o mês negociado em R$ 275,00/@. Para o “boi China”, os negócios têm trabalhado em R$ 280,00/@.

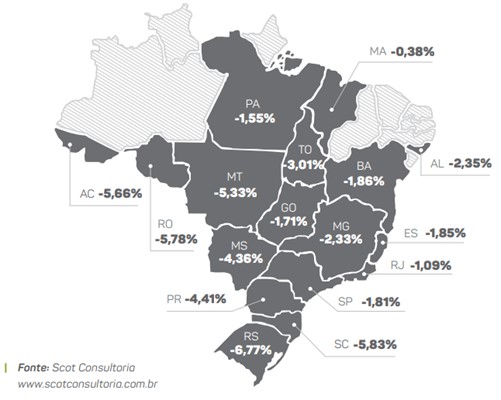

A última semana de outubro foi marcada por novas quedas no mercado do boi gordo na praça paulista e em boa parte das praças pecuárias brasileiras, veja na figura 1.

Figura 1.

Variação (%) da arroba do boi gordo nos últimos 30 dias. Referência: 31/10/2022.

Fonte: Scot Consultoria

Fonte: Scot Consultoria

Passamos a sentir nos últimos meses maior pressão nas negociações pela carne bovina exportada para a China, atualmente nosso maior consumidor internacional, o que tirou o ímpeto comprador das indústrias, que têm trabalhado com ajustes de escalas e redução nos abates.

Esse cenário, atrelado a um escoamento ainda aquém das expectativas no mercado interno, pressionou ainda mais as cotações.

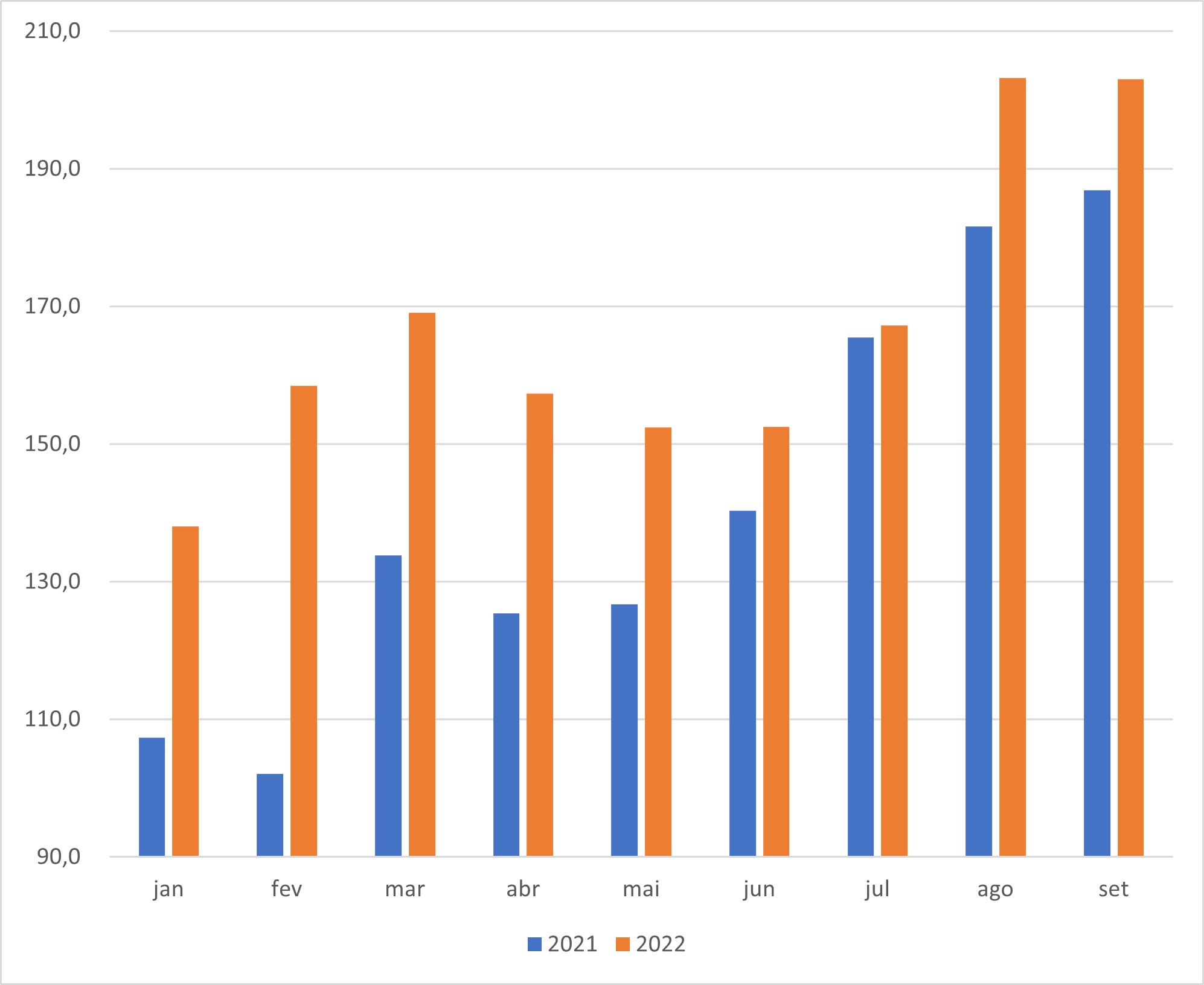

Apesar da retração nos preços das negociações, a exportação segue em boa toada. A China foi o destino de 67,3% da carne bovina in natura brasileira em setembro.

Até a terceira semana de outubro/22, 142,7 mil toneladas foram embarcadas, superando outubro/21. Se seguirmos nesse ritmo, caminhamos para o melhor outubro da história em termos de embarques.

Figura 2.

Exportação de carne bovina in natura, em mil toneladas, de janeiro a setembro em 2021 e 2022.

Fonte: Secex / Elaborado por Scot Consultoria

Boi gordo, mercado de carne bovina e as eleições: o que esperar?

O agronegócio é influenciado, principalmente, por dois fatores: variações climáticas e oferta e demanda de um produto/commodity agrícola.

Logo, a demanda interna por um determinado produto, aqui focando na carne bovina, é, entre outros fatores, reflexo direto do poder de compra da população e dos mercados consumidores.

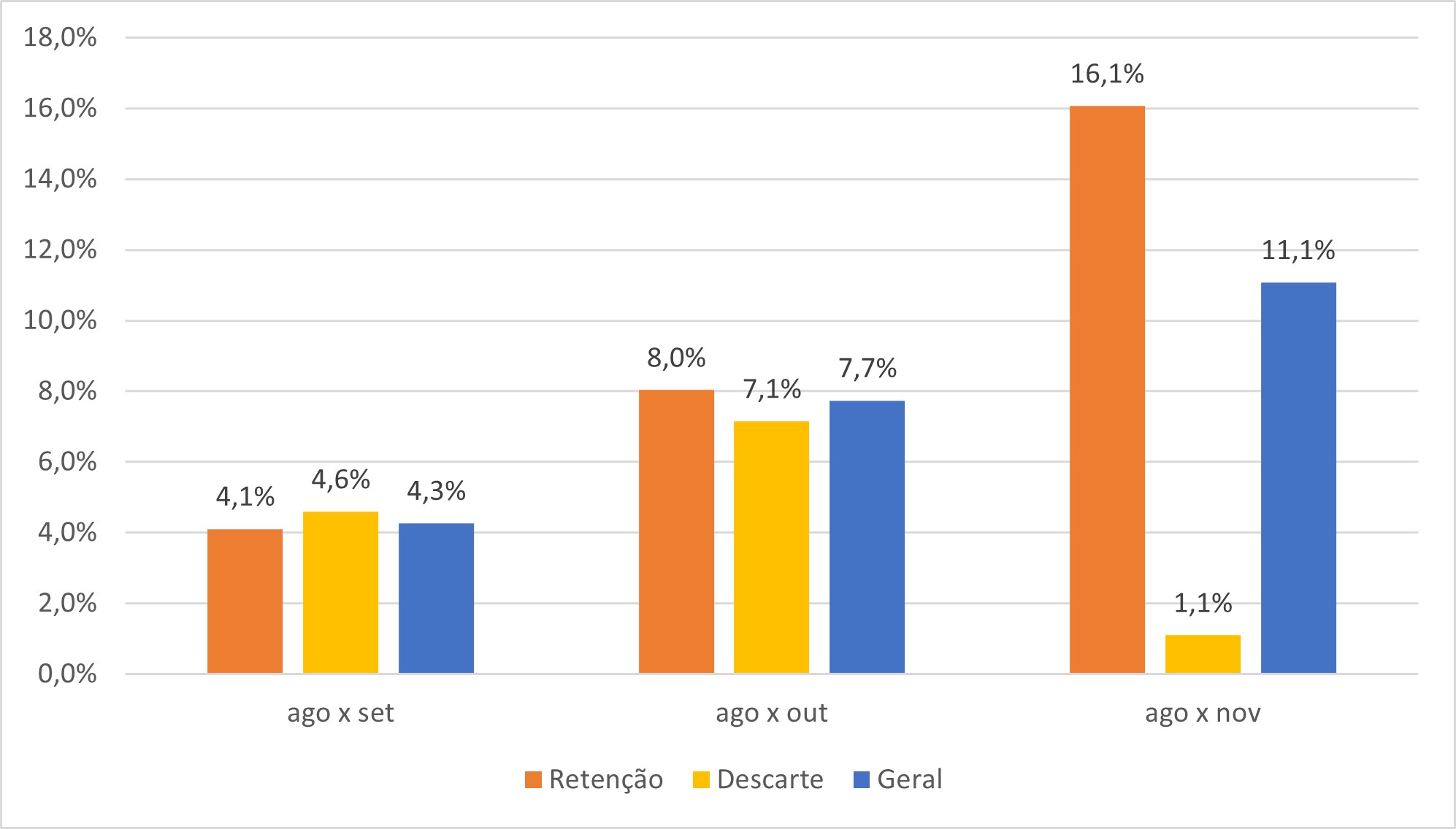

Em 2022, estamos vivendo, particularmente, uma das eleições presidenciais mais acirradas e polarizadas desde 1988. No contexto do mercado do boi, historicamente, os preços sobem em anos eleitorais (figura 3), mas em 2022 o ocorrido foi diferente, observamos um mercado retraído até o momento (outubro).

Figura 3.

Média da variação no preço da arroba em anos eleitorais (1998, 2002, 2006, 2010, 2014 e 2018), classificados em anos de retenção, descarte ou geral.

Fonte: Scot Consultoria

Nesse contexto, variáveis políticas e econômicas podem servir de estímulo ou desestímulo no contexto de demanda.

Em 2022, por exemplo, R$ 4,96 bilhões foram disponibilizados para o fundo eleitoral e distribuídos para os partidos a título de campanha, o maior valor já disponibilizado desde a criação do mecanismo (TSE).

Isso representa mais verba para financiamento de campanhas eleitorais, mais criação de empregos temporários, liberação de auxílios e distribuição de dinheiro de campanhas, entre outras variáveis socioeconômicas que podem refletir no poder de compra do consumidor doméstico e no aumento de demanda.

No entanto, como comentado, a cotação do boi gordo neste segundo semestre sofreu um comportamento atípico, em que os preços, que geralmente sobem na entressafra, caíram.

Além da oferta mais confortável de animais no primeiro semestre de 2022, o mercado doméstico ainda não recuperou toda a sua força e o consumo de carne está fraco. E mesmo com o mercado do boi com preços pressionados, as quedas não têm sido repassadas na mesma intensidade ao consumidor final.

A estratégia do varejo, que viu suas margens extremamente apertadas nos últimos anos, tem sido manter preços, em meio a um custo de aquisição menor, e recuperar margens, realizando promoções pontuais para reduzir os estoques.

Mas afinal, taxar ou reduzir a exportação de carne brasileira é a solução?

Uma pauta levantada nos debates políticos nessas eleições foi a redução da exportação de carne bovina, buscando aumentar a oferta no mercado interno e, consequentemente, derrubar seus preços, tornando o produto mais acessível.

A ideia surge em meio ao cenário de preços elevados no varejo frente a um consumo per capita nos menores patamares dos últimos anos. Apesar da ideia, na sua forma mais ideológica, pautar uma causa nobre, a mesma não tem fundamento.

Hoje, o volume de carne destinada à exportação corresponde a cerca de 30% da produção brasileira, os outros 70% são destinados ao mercado interno.

Nos últimos anos, com uma menor oferta de gado e um mercado doméstico patinando, a exportação foi válvula de escape das indústrias (que podem realizá-la), garantindo margem e o bom funcionamento da empresa e manutenção de empregos, auxiliando no escoamento da produção.

As exportações foram essenciais durante a pandemia, momento em que o agronegócio continuou a produzir, abastecendo outros países e sendo a “muleta” do Produto Interno Bruto brasileiro no período.

Portanto, a taxação ou redução das exportações poderia impactar em questões político-econômicas, uma vez que poderiam interferir não só no mercado interno, mas nos nossos laços comerciais e parcerias com países estrangeiros.

Além disso, dificultar a exportação poderia ocasionar emdesestimulação à produção, por parte do produtor, sendo uma medida de retrocesso para o setor. Não podemos nos esquecer que as exigências para o “boi China”, com relação à idade, impulsionaram a tecnificação da pecuária brasileira e o incremento na produtividade nacional.

Em um cenário hipotético de ausência de taxação ou limitação da exportação, em um primeiro momento, uma vez que o excedente exportado fique retido no mercado interno, os preços cairiam devido à oferta maior, mas, ao longo prazo, o efeito seria o oposto.

Com a maior oferta, a remuneração ao produtor tende a cair e o estímulo à atividade diminui, assim, futuramente esse ciclo acarretaria redução na oferta e aumento nos preços de forma ainda mais intensa.

Em resumo, não falta carne no mercado brasileiro. O que houve, na realidade, foi a redução do poder aquisitivo da população, em função de fatores macroeconômicos e ligados ao ciclo pecuário.

Expectativas

O bom desempenho da exportação tem auxiliado em um momento de baixo consumo interno. Porém, nos últimos meses, nosso principal cliente (China) tem pressionado as negociações com relação aos preços da carne importada por eles e refletido em pressão baixista para a arroba do boi gordo.

Esse cenário resultou na redução de bovinos abatidos pelos frigoríficos e deverá manter a cotação da arroba lateralizada em curto prazo, sem descartar novos recuos.

Com relação ao consumo doméstico, buscar o crescimento econômico do país é fundamental para a sua recuperação e, até o momento, as perspectivas são positivas.

O índice de desemprego no país atingiu o menor patamar desde 2015, o Produto Interno Bruto brasileiro tem sido revisado positivamente há semanas, com expectativa de crescimento de 2,7% em relação a 2021, além da redução com relação às expectativas de inflação ao fim do ano (Banco Central).

Olhando para o fim do ano, mesmo que as festividades de final de ano, os auxílios e recebimentos dos salários e o advento da Copa do Mundo venham a auxiliar no escoamento no mercado interno, a expectativa não é de um salto considerável comparado a outros anos, uma vez que a renda reduzida da população ainda tem dificultado o acesso à carne bovina e a melhora no escoamento estaria atrelada à redução de preços no varejo.

No mercado pecuário, estamos em um período de transição de ciclo, saindo de uma fase alta da arroba do boi e entrando em um ciclo de baixa, com maior descarte de fêmeas. Assim, em 2023, as cotações da arroba do boi gordo devem trabalhar de estabilidade à queda, no que tange a oferta.

Do lado da demanda, como comentado, as perspectivas são positivas ao olhar para os indicadores macroeconômicos do país e, do lado da exportação, a China deverá comprar menos carne bovina no mercado internacional em 2023, mas o patamar de compras tende a se manter elevado e positivo para o Brasil, uma vez que outros importantes mercados deverão diminuir sua participação no mercado internacional.