No mercado do boi gordo, a pressão de baixa persiste.

A cotação, em São Paulo, caiu 4,4% em trinta dias. O movimento, conforme comentamos em outras oportunidades, era esperado. Mas, destacamos neste artigo aspectos que podem indicar uma mudança de cenário em um horizonte de médio prazo.

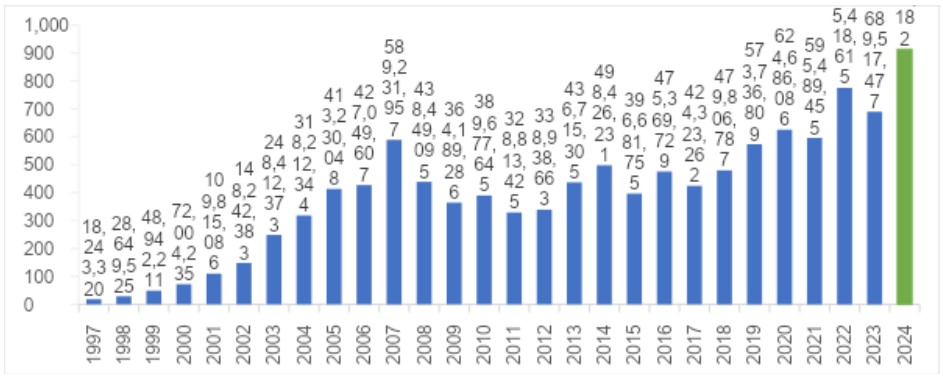

De modo geral, há boa oferta de bovinos – com o maior volume abatido em um único trimestre tendo ocorrido em 2024 (figura 1) – e, com o avanço do período seco no Brasil Central, aumenta a necessidade de venda de boiadas pelo pecuarista.

Figura 1. Abate de bovinos no Brasil, em milhões de cabeças, por trimestre.

Fonte: IBGE / Elaboração: Scot Consultoria

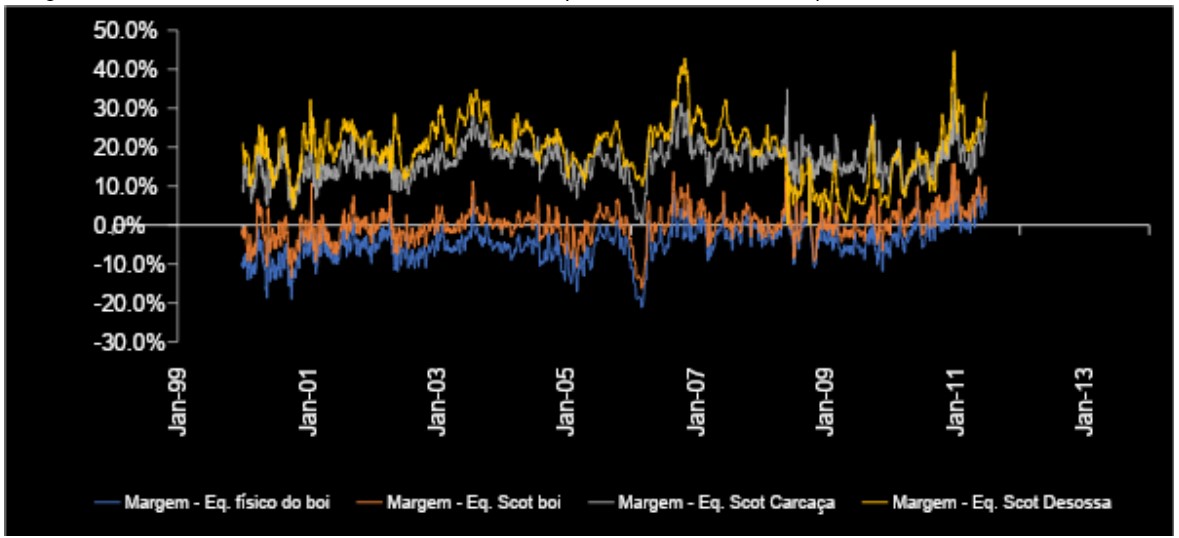

O viés de baixa, em nossa percepção, poderia ser maior em função da boa oferta de bovinos para abate que está chegando ao mercado. Mas, a exportação (figura 2), que tem quebrado recordes mensais, e a margem confortável da indústria frigorífica (figura 3), considerando os preços praticados no mercado interno, tem limitado um viés baixista mais expressivo.

Figura 2. Exportação acumulada* de carne bovina in natura, em mil toneladas.

*Volume exportado entre janeiro e maio de cada ano; para 2024, consideramos o volume parcial até a quarta semana.

Fonte: Secex / Elaboração: Scot Consultoria

Figura 3. Margem da indústria considerando os diferentes equivalentes calculados pela Scot Consultoria.

• Equivalente Físico: refere-se à receita da indústria com a venda da carcaça com osso. O equivalente é calculado a partir do rendimento para cada porção da carcaça (48% traseiro + 39% dianteiro + 13% de ponta de agulha).

• Equivalente Scot: indicador para a receita da indústria com a venda da carne com osso, do couro de primeira linha e sebo, sendo a receita gerada a partir do rendimento proporcional de cada componente (equivalente físico + couro + sebo).

• Equivalente Scot Carcaça: refere-se à receita da indústria com a venda da carne com osso, couro de primeira linha, sebo, miúdos, e demais derivados e coprodutos bovinos (Equivalente Scot + miúdos + derivados + coprodutos).

• Equivalente Scot Desossa: indicador que determina a receita da indústria com a venda da carne desossada, couro de primeira linha, sebo, miúdos, derivados e coprodutos bovinos (carne sem osso + couro + sebo + miúdos + derivados + coprodutos).

Fonte: Scot Consultoria

Mudança de ares adiante no mercado do boi gordo?

O mercado do boi, em curto prazo, deve seguir com preços pressionados. Mas há alguns pontos que merecem destaque e que podem começar a nos indicar uma mudança de ares, ou ao menos, sinais de tempos melhores.

O primeiro deles vem do mercado de reposição. Sazonalmente há maior oferta de bezerros entre os meses de abril, maio e junho, a chamada “Safra de bezerros” – o que, em suma, põe pressão baixista às cotações das categorias.

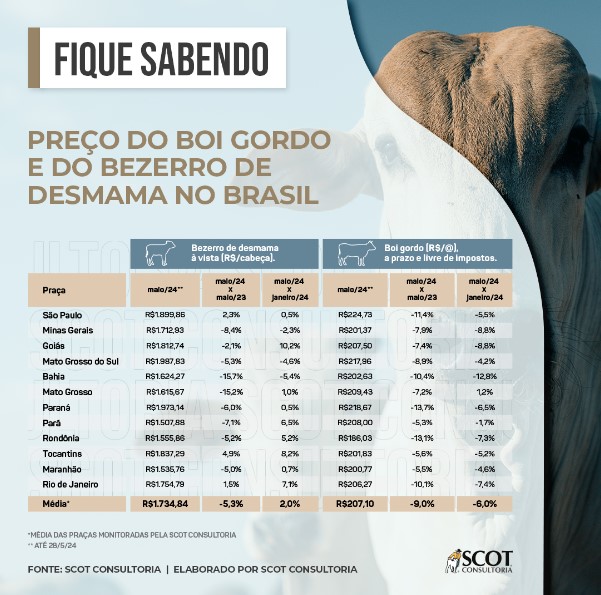

Cenário que, por ora, não estamos assistindo, com os preços do bezerro de desmama demonstrando certa firmeza (figura 4).

Figura 4. Fique sabendo: preço do boi gordo e do bezerro de desmama no Brasil.

Fonte: Scot Consultoria

Na média entre as praças apresentadas, o preço do bezerro subiu 2,0% desde o início do ano, enquanto o boi gordo caiu 6,0%.

No comparativo anual, os preços das duas categorias cederam, mas os preços do bezerro em menor intensidade do que os do boi gordo. É claro que esse cenário não se aplica a todas as praças, mas já nos dá um indício de que, ou a oferta de bezerros, por ora, está mais cadenciada, ou a demanda mais aquecida – na nossa percepção, os dois.

Do lado da oferta, os bezerros que estão no mercado hoje refletem a estação de monta em 2022 – primeiro ano de aumento no descarte de fêmeas no país – ou seja, há menor oferta nesse momento do que há um ano.

A reposição, historicamente, é quem puxa a virada de ciclo. Ponto para atenção.

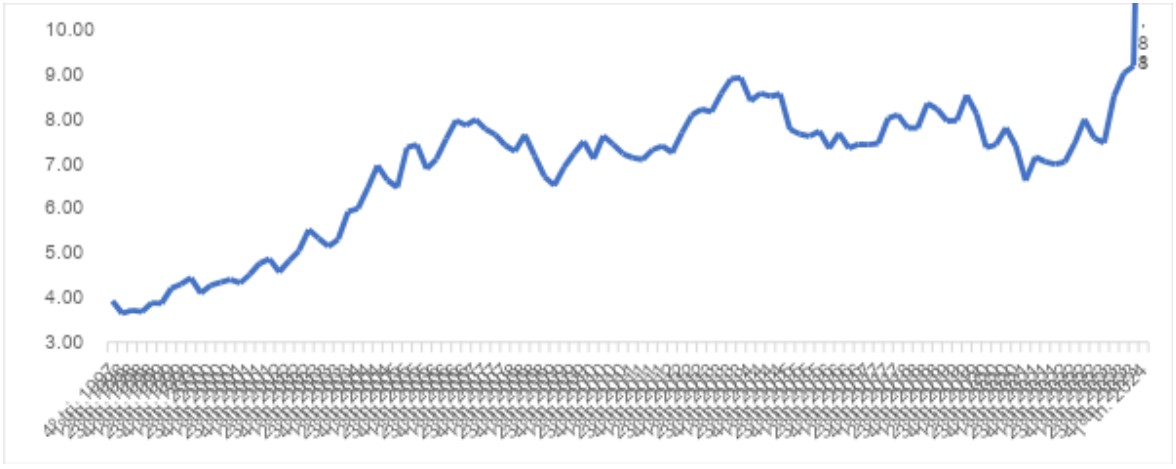

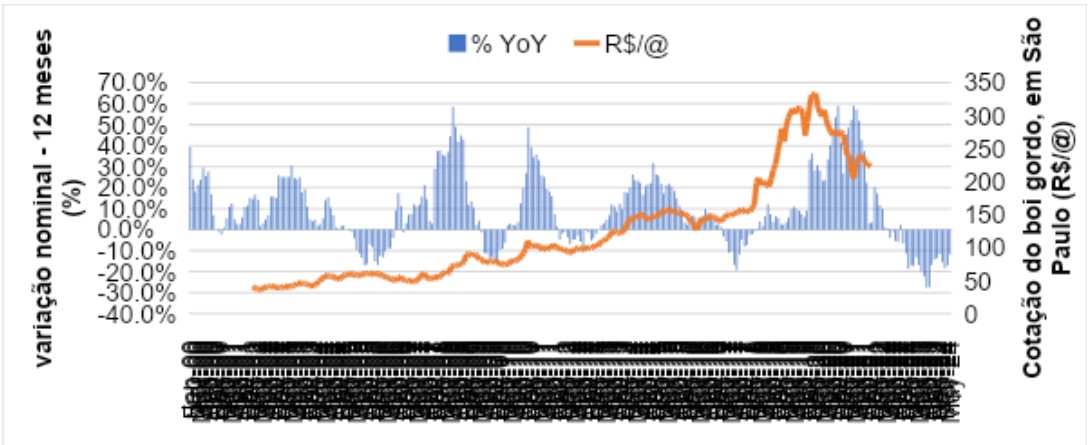

No mercado do boi gordo, considerando a média do mês vigente e seu preço no ano anterior, em São Paulo, já são 19 meses de quedas consecutivas – outubro de 2022 a maio de 2024 (figura 5).

Figura 5. Cotação do boi gordo (R$/@), no eixo da direita, em São Paulo, e variação em doze meses (YoY), no eixo da esquerda.

Fonte: Scot Consultoria

Nenhum mercado é feito de períodos simétricos de altas ou baixas. Mas olhar para o passado pode dar uma melhor percepção do que pode vir adiante.

Vamos olhar para as últimas fases de baixa. Considerando este comparativo, entre 2017 e 2018, foram 13 meses de recuos (fevereiro/17 a fevereiro/18). Entre 2011 e 2013, 16 meses de recuos (novembro/11 a fevereiro/13). E, se analisarmos um passado mais distante, entre 2005 e 2006, foram 18 meses (fevereiro/05 a julho/06).

O movimento atual, considerando o histórico, está passando da hora. A valorização nominal na comparação anual pouco nos diz – principalmente ao considerarmos o histórico entre agosto/23 e setembro/23, onde os preços atingiram as mínimas recentes – mas essa alteração costuma prolongar-se por períodos mais longos (barras azuis na figura 5).

Se considerarmos que, em dezembro/23, o preço médio do boi gordo na praça paulista ficou em R$ 239,60/@, a manutenção de um movimento de alta na comparação anual (YoY) nos indica preços para dezembro/24 e janeiro/25 acima dessa referência – sinal verde adiante.

Aqui, analisamos dois fatores conjunturais no mercado do boi gordo que podem nos desenhar uma virada de fase adiante. É esperar para vermos.