No último artigo, relatamos o cenário do mercado do boi gordo, com quedas nos preços e escalas de abate bem posicionadas devido ao fraco escoamento da carne no atacado e no varejo. Estamos em setembro e o panorama segue o mesmo.

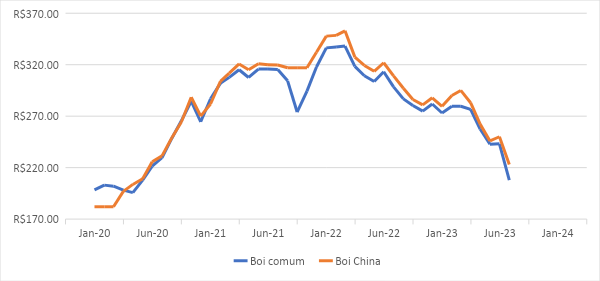

Em São Paulo, desde o início de agosto, as cotações da arroba caíram. Para o boi destinado ao mercado interno e o “boi China“, a queda foi de R$ 35,00/@, para a vaca, R$ 20,00/@, e para a novilha, R$ 33,00/@, sendo negociados em R$ 195,00/@, R$ 200,00/@, R$ 185,00/@ e R$ 192,00/@, respectivamente (até 30/8), preços brutos e a prazo. O preço da arroba do boi não alcança esse patamar desde 2020 (figura 1).

Figura 1

Média mensal de preços do boi comum e boi “China”, nos últimos 4 anos, em R$/@, preços brutos e a prazo, em São Paulo.

Fonte: Scot Consultoria

E o que tem levado o mercado a este quadro em plena entressafra?

Após três anos com preços das categorias de reposição em alta e retenção expressiva de matrizes à produção de bezerros (2019, 2020 e 2021), o mercado passou a sentir maior oferta das categorias mais jovens e desestímulo à cria.

Com isso, mais fêmeas foram descartadas em 2022 e assim seguimos em 2023. Em razão da maior oferta de fêmeas, o abate de bovinos no primeiro semestre aumentou frente ao mesmo período de 2022: foram 15,6 milhões de cabeças versus 14,2 milhões.

Com o aumento na oferta de gado para abate, a oferta de carne bovina também aumentou. Mas os canais de escoamento da produção não acompanharam esse movimento repentino.

Exportação de carne bovina

No aspecto exportação, o volume exportado de carne bovina in natura caiu em comparação a 2022 (até julho), tendo sido embarcadas 1 milhão de toneladas, 4,7% abaixo do volume no acumulado do mesmo período em 2022, que teve volume recorde de embarques. O faturamento, em dólares, recuou 23,81% (US$ 5,1 milhões), devido ao preço pago pela tonelada, que está 19,9% menor.

Em agosto, até a terceira semana, foram exportadas 124,6 mil toneladas, totalizando 8,9 mil toneladas diárias, aumento de 0,8% em comparação ao mesmo período de 2022. O preço pago pela tonelada está em US$ 4,5 mil, 26,4% menor na comparação com o período anterior.

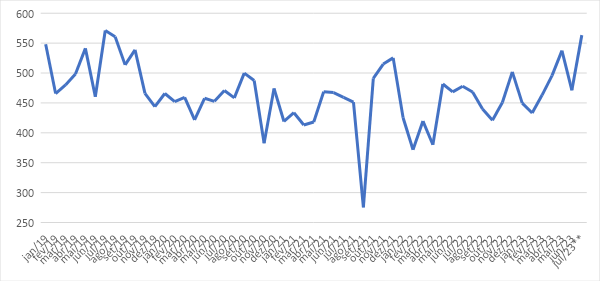

Assim, em julho de 2023, a disponibilidade de carne no mercado interno atingiu o maior patamar desde 2019, reflexo do aumento no abate de bovinos e menor volume exportado (figura 2).

Figura 2

Disponibilidade interna* de carne bovina, por mês, em mil toneladas de equivalente carcaça.

Fonte: SECEX/IBGE/MAPA

*A importação de carne bovina não foi levada em consideração.

**Considerados os abates segundo o SIF e o peso médio de carcaça em junho/23.

Hoje, a dificuldade no escoamento da carne no mercado interno tem pesado mais no panorama atual de preços do que no contexto exportador.

As cotações no atacado de carne com osso caíram desde o início de agosto. No fechamento em 28/8, o boi casado inteiro está sendo negociado em R$ 12,50/kg e o boi casado capão em R$ 13,45/kg, quedas de 12% e 15,2%, respectivamente.

Para o atacado de carne sem osso, não tem sido diferente, a média geral dos cortes monitorados teve queda de 1,7% no mesmo período. As médias dos cortes de traseiro e dianteiro caíram 1% e 4,7%, na mesma ordem (fechamento em 23/8). Em relação ao início do ano, a média geral dos cortes de traseiro e de dianteiro tiveram queda de 16,3%, 16,9% e 14,2%, respectivamente.

A queda na aquisição da matéria-prima tem sido repassada, mesmo que não na mesma intensidade ao longo da cadeia.

Mas por que o consumo brasileiro não tem “reagido”?

A taxa de desemprego no país está em torno de 8% (IBGE). No entanto, o nível de endividamento do brasileiro está batendo recorde, em 78,0% (CNC), fator que acaba refletindo no orçamento, fazendo com que a população, principalmente, que depende de salário, diminua o consumo de carne e priorize o pagamento das dívidas.

Esses fatores têm feito com que as indústrias paguem menos pela arroba dos bovinos terminados, mesmo que a oferta de boiadas esteja menor quando comparada ao primeiro semestre.

O que podemos esperar?

Até o fim de 2023, a perspectiva é de um mercado frouxo. O principal pilar para uma retomada de preços será o mercado doméstico, e precisaremos avaliar se a aproximação das festas de final de ano, a geração de empregos temporários e o recebimento de 13ₒ salários e bonificações conseguirão enxugar os estoques vigentes.

No mercado futuro do boi gordo na B3, os preços esboçam ligeira reação a partir de janeiro de 2024, com os contratos próximos aos R$ 210,00/@.

A recuperação de preços no mercado do boi, para os próximos meses, dependerá de dois pontos principais: 1) das estratégias que o varejo adotará para melhorar o escoamento da carne e como o mercado doméstico reagirá; e 2) a oferta de bovinos com as saídas dos giros de confinamento, que poderá vir menor, em função da forte depressão de preços no mercado físico do boi.

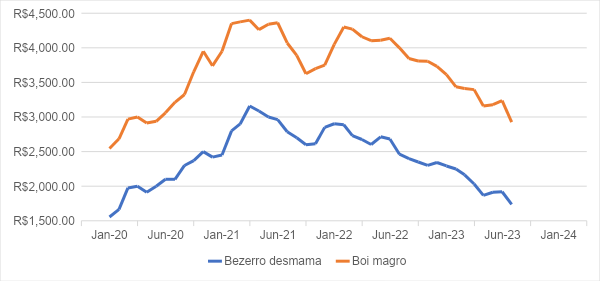

Os preços de bovinos de reposição têm seguido a mesma toada do mercado do boi gordo. Em São Paulo, as cotações do bezerro de desmama e do boi magro atingiram o pior patamar na média mensal desde fevereiro e maio de 2020, respectivamente (figura 3).

Figura 3

Média mensal de preços do bezerro de desmama e do boi magro, nos últimos 4 anos, em R$/cabeça, em São Paulo.

Fonte: Scot Consultoria

Para quem pretende comprar boiadas para repor seus estoques, o mercado pode apresentar novas quedas nos preços, abrindo a possibilidade de negócios mais vantajosos.

Referências

Instituto Brasileiro de Geografia e Estatística – IBGE

Confederação Nacional do Comércio – CNC