Com compradores posicionados e pecuaristas pouco ativos nas negociações, os preços pouco variaram em dezembro, principalmente na segunda quinzena do mês.

Após um 2023 desafiador, principalmente ao criador, o que esperar de 2024? Apresentaremos adiante algumas considerações que devem acompanhar e precificar o mercado do boi gordo 2024.

A oferta de fêmeas seguirá elevada?

Considerando os dados até o terceiro trimestre, tivemos em 2023 a maior participação de fêmeas nos abates desde 2006. O forte aumento no abate de fêmeas em 2022/23 pressionou a cotação da arroba do boi gordo.

Então, o ponto central que ditará o mercado do boi em 2024 será a oferta de fêmeas. Ela seguirá elevada em 2024? E, principalmente, o que esperamos para a oferta de bovinos no primeiro semestre?

Dentro do ano, os maiores volumes de fêmeas nos abates ocorrem em março, pela sazonalidade reprodutiva, com o descarte após o final da estação de monta, e em maio, com a chegada da seca. Em anos com maior oferta de fêmeas, o final de safra tende a ser de oferta mais intensa – como foi em 2023.

Acreditamos que em 2024 a oferta de fêmeas seguirá elevada. Mas, na nossa percepção, em um patamar menor do que em 2023. Por quê? Os preços no mercado de reposição podem subir e estimular o criador. O porquê comentaremos adiante.

O clima afetará a oferta de boiadas no primeiro semestre?

O primeiro semestre é marcado pela maior oferta de gado oriundo de produção em pastagens, acompanhando a safra do capim, e maior participação de fêmeas, conforme comentamos.

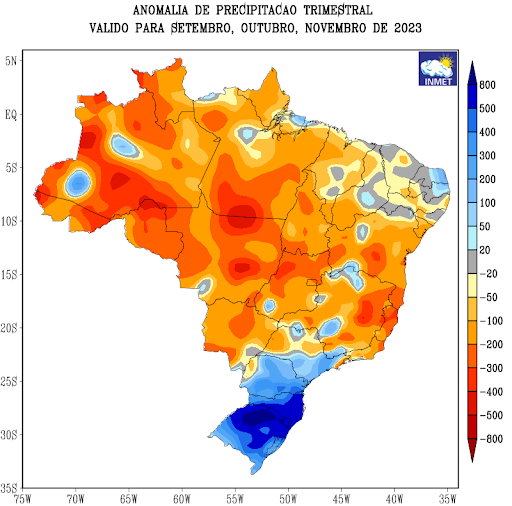

Acompanhamos um mercado que tem sido afetado pelo fenômeno climático El Niño, amplamente noticiado nos últimos meses. O fenômeno está relacionado ao aquecimento anormal das águas do Pacífico, o que gera redução das chuvas no Centro-Norte do Brasil e chuvas acima da média no Sul.

Na maior parte do Centro-Norte, a situação é de chuvas abaixo da média histórica (figura 1). Ou seja, a rebrota, vigor e qualidade das pastagens deverão impactar a oferta de boiadas no primeiro semestre de 2024.

Figura 1

Anomalia de precipitação no Brasil entre setembro, outubro e novembro de 2023

Fonte: INMET

A expectativa é de que o mercado siga impactado pelo fenômeno até o trimestre terminado em maio de 2024. Segundo o Columbia Climate School/IRI, as chances são de 84,0% de persistência do fenômeno.

Ou seja, o período das águas pode ser impactado e refletir na oferta de bovinos.

Custos de produção com a alimentação de bovinos – de olho no milho

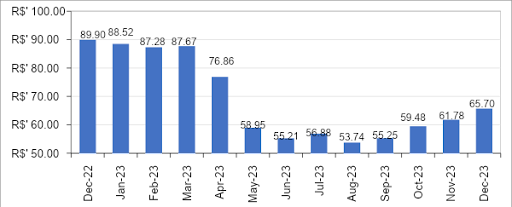

Segundo levantamento da Scot Consultoria, o preço do milho iniciou 2023 firme. Os estoques estavam baixos e havia incertezas com relação à oferta na Safra de Verão.

Com o avanço da Safra 2022/23, a consolidação de uma boa primeira safra e bom desenvolvimento da segunda safra, a principal no país, e a safra norte-americana 2023/24 em desenvolvimento, os preços perderam sustentação e, a partir de abril, caíram (figura 2).

De abril em diante, a oferta cresceu, consolidando uma safra recorde (131,9 milhões de toneladas), enquanto a cotação caiu, atingindo sua mínima em meados de agosto (R$ 52,00/saca).

Figura 2

Preço médio do milho em grão, em Campinas/SP, em R$/saca de 60kg

Fonte: Scot Consultoria

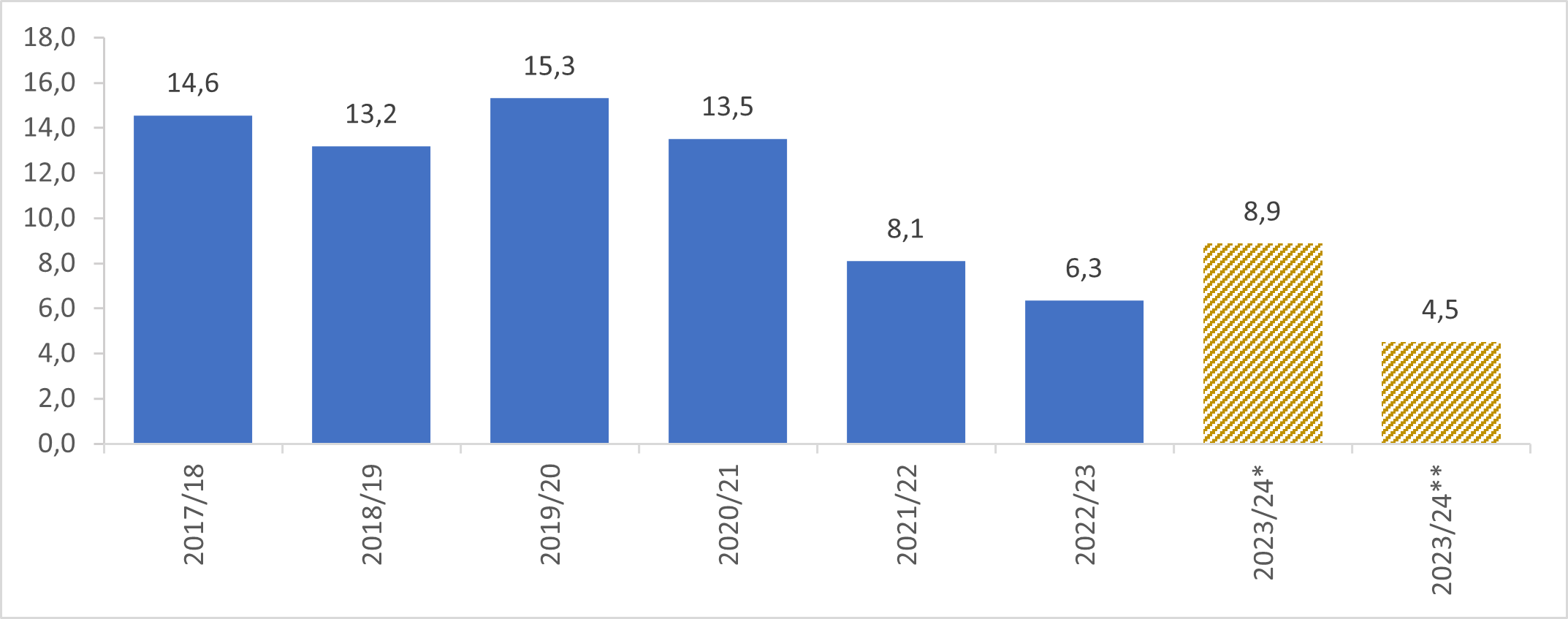

A abertura da exportação de milho brasileira para a China, em novembro de 2022, e o conflito entre Rússia e Ucrânia influenciaram positivamente a exportação brasileira do cereal em 2023. O Brasil deverá assumir o posto de maior exportador global de milho até o final de 2023, com a exportação estimada em 55,0 milhões de toneladas.

Apesar da produção recorde na Safra 2022/23, os estoques finais brasileiros não deverão ter grandes mudanças e, para a Safra de Milho 2023/24, devem atingir o menor patamar dos últimos anos (figura 3).

Figura 3

Estimativa de estoques finais de milho, em milhões de toneladas, por ano-safra

*Estimativa em nov/23

**Estimativa em dez/23

Fonte: Conab / Elaboração: Scot Consultoria

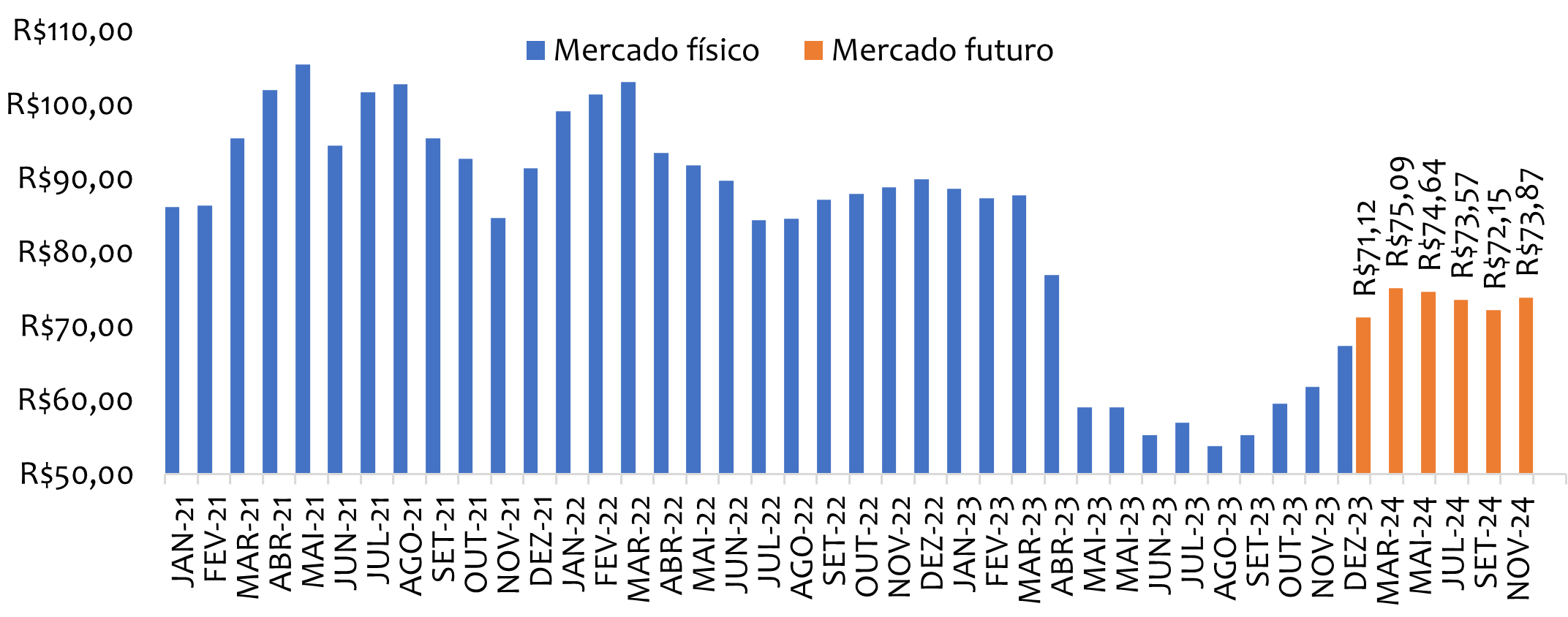

Com isso, as preocupações relacionadas à Safra 2023/24 – cujas expectativas iniciais já apontavam para diminuição em área, produtividade e produção, e agora passa por um momento de risco climático em função do atraso da janela de semeadura para a segunda safra – voltaram a dar sustentação às cotações no fim de 2023 e ditam um viés de alta para os preços na próxima safra. Acompanhe na figura 4.

Figura 4

Preços do milho, em R$/saca, no mercado físico, em azul, e no mercado futuro, em laranja

Fonte: Scot Consultoria, B3 (14/12/23)

Para a Safra 2023/24, o clima e os estoques no Brasil serão os principais pontos de atenção e deverão ditar um mercado firme, mesmo com um quadro no mercado internacional mais ofertado e de estoques maiores.

O milho tem um papel fundamental em sistemas de confinamento, semiconfinamento ou na precificação de suplementos à alimentação em pasto.

Com perspectiva de aumento no preço do milho, o custo para alimentação do rebanho deverá ficar mais caro para o segundo semestre de 2024.

E a demanda de bovinos, como vem?

Pensando na demanda doméstica, começamos 2024 com um bom cenário.

O último Boletim Focus, divulgado pelo Banco Central do Brasil (BCB) em 2023, estima que o Produto Interno Bruto (PIB) do país cresceu 2,9%, acima das expectativas iniciais, em janeiro/23, de 0,5%.

O desemprego no país, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), encerrou o ano no menor nível desde 2015.

Para 2024, as expectativas atuais são de um menor crescimento frente a 2023 (1,5%), mas ainda positivo.

Soma-se a perspectiva de crescimento do PIB e de menor desemprego, a expectativa de mais cortes da taxa básica de juros no país – a taxa Selic, cuja expectativa do mercado é de recuar de 11,75% a.a. para 9,25% a.a. até o fim de 2024, o que estimula o crédito.

De todo modo, o quadro que se desenha para o mercado interno abre espaço para altas, se a oferta de boiadas diminuir.

Do lado da demanda externa, o quadro também é favorável, ao menos, em termos de volumes – em termos de preços, porém, não esperamos grandes mudanças frente ao observado em 2023.

A China deverá seguir comprando bem, mas em ritmo menos pujante do que no ápice da crise da peste suína africana no país (2019-2021).

Já comentamos por aqui sobre a expectativa de abertura de mercados, com destaque ao japonês e/ou sul-coreano para a nossa carne in natura. Estes são importantes compradores no mercado global de proteínas de origem animal. Além disso, já houve abertura do comércio com o Japão para a nossa carne enlatada recentemente.

Houve, em 2023, a abertura de mercado ao México e à Indonésia, mercados que têm espaço para comprar mais carne brasileira.

Para o México, a expectativa de menor volume de gado nos Estados Unidos pode beneficiar o Brasil.

De todo modo, espera-se um Brasil exportando bons volumes em 2024, podendo, inclusive, superar a marca histórica de 2022.

Ainda é hora de investir na cria?

Comentamos em outros momentos que 2023 foi um ano de oportunidades de investimento à cria, com o preço da reposição, e à aquisição de matrizes, com uma qualidade genética teoricamente superior, interessante.

Mas fica a dúvida: 2024 ainda será um bom ano para a cria?

Na nossa percepção, o melhor momento foi em 2023. Para o próximo ano, esperamos uma oferta mais compassada de bezerros, pautada no início da fase de baixa em 2022 – e maior descarte de fêmeas – consequentemente, redução de fêmeas em estação de monta, cuja bezerrada começa a chegar ao mercado em 2024.

Isso quer dizer que 2024 não será um bom ano para investir na cria?

Não, tomando em base que o ciclo pecuário de preços nos leva a acreditar que o ápice da alta para o mercado de reposição e do boi ocorrerá entre 2025 e 2026, ou seja, os bezerros resultados da estação de monta de 2023 e 2024.

Mas os patamares de relação de troca que foram praticados em 2023 talvez não sejam vistos em 2024 – por isso, a melhor oportunidade, em nossa opinião, passou. E, para o ano que se inicia, buscar aproveitar momentos favoráveis a bons negócios será essencial para garantir boas margens de sucesso na atividade.