Em 12 de março, o Ministério da Agricultura, Pecuária e Abastecimento (MAPA) anunciou que a China habilitou 38 frigoríficos brasileiros para exportar carne bovina, de aves e suína, sendo o maior número de plantas autorizadas de uma só vez.

Desse conjunto, 24 plantas são produtoras de carne bovina, oito de carne de aves e um estabelecimento de carne bovina termoprocessada. Também foram habilitados cinco entrepostos, sendo um de carne bovina, três de frango e um de suínos, incluindo dois estabelecimentos em Itajaí-SC, que foram autorizados como entrepostos para exportação de carne de frango e suína.

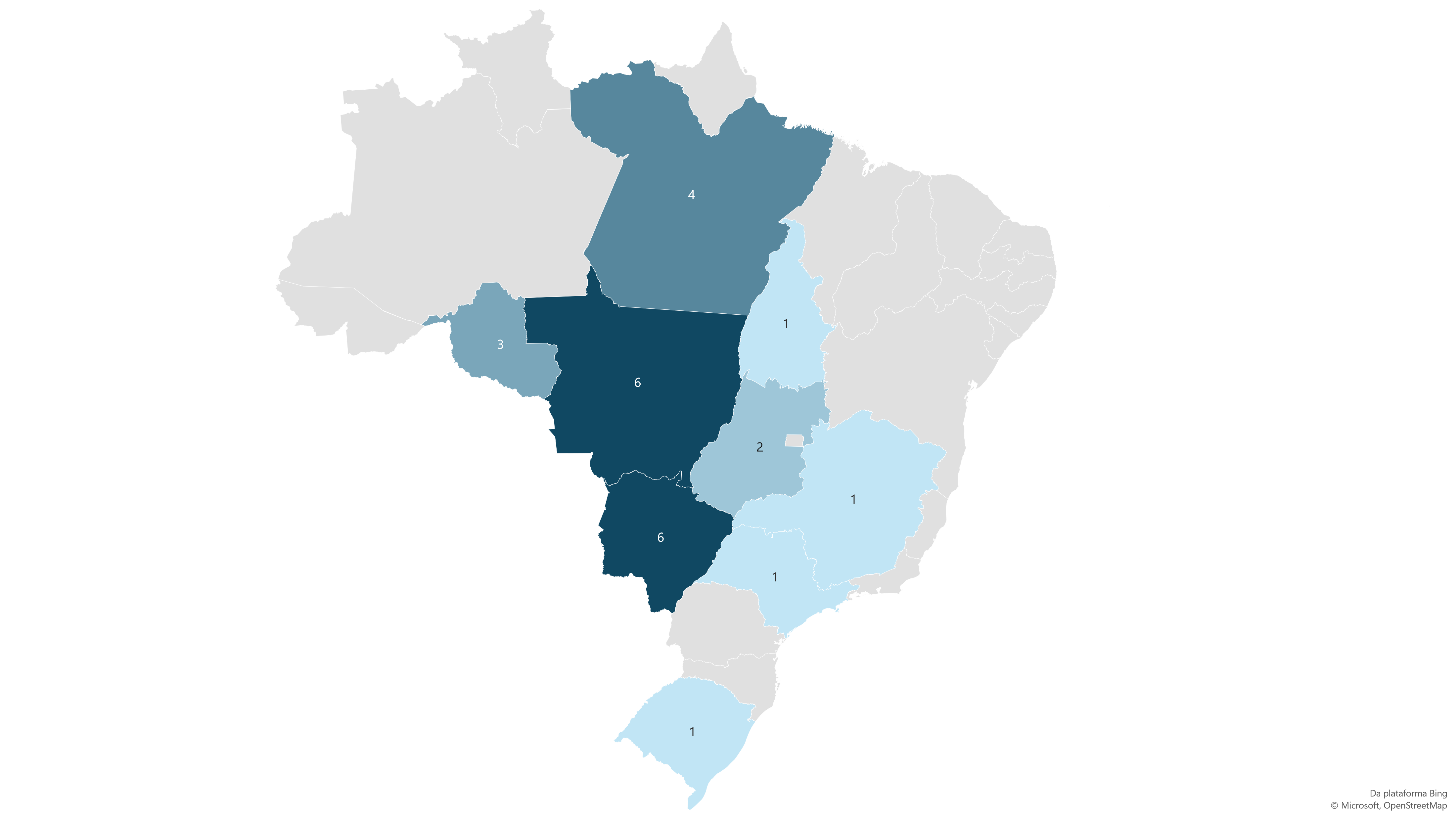

As plantas habilitadas para a exportação de carne bovina e carne bovina termoprocessada estão em Mato Grosso (6), Mato Grosso do Sul (6), Pará (4), Rondônia (3), Goiás (2), São Paulo (1), Tocantins (1), Minas Gerais (1) e Rio Grande do Sul (1). Acompanhe na figura 1 a distribuição.

Figura 1.

Distribuição das novas plantas frigoríficas habilitadas à exportação de carne bovina no Brasil, por estado.

Fonte: Ministério da Agricultura Pecuária e Abastecimento / Elaboração: Scot Consultoria

Com esse anúncio, o Brasil passa a ter 65 plantas habilitadas à exportação de carne bovina. O que muda após o anúncio? Em nossa percepção, pouca coisa.

No curto prazo, com mais compradores buscando pelo “boi China”, e a possibilidade do produtor em cadenciar a oferta (enquanto as pastagens ainda têm capacidade de suporte), a perspectiva é de que os preços fiquem firmes e que ocorra um aumento momentâneo do ágio em relação ao boi comum.

Mas, com os valores pagos pelos chineses pela carne bovina brasileira bem abaixo dos melhores momentos, impactando na margem da indústria, o mercado interno não deve ceder à pressão de alta e, com mais fornecedores disponíveis, a tendência é de que os preços sejam pressionados.

O mercado do boi gordo em março

Mesmo com o anúncio das plantas, pouca coisa mudou. Os fundamentos no mercado do boi, impostos pelo ciclo pecuário de preços, seguem atuando no mercado em 2024 – mas, até o momento, em menor intensidade em comparação com 2023.

Após queda de 6,1% entre o começo de janeiro e o começo de março, o mercado do boi gordo foi menos pressionado ao longo de março, considerando São Paulo como referência. Os preços se mantiveram em torno de R$ 220,00/@ (a prazo e livre de impostos), com negócios acima desse valor para boiadas jovens, destinadas à exportação.

O cenário Brasil afora é semelhante, sem grandes alterações com relação aos últimos meses, com pressão de baixa e com a oferta de boiadas para abate confortável, mas a demanda, principalmente doméstica, está fraca para carne bovina, influenciada também pelo período de Quaresma.

Tabela 1.

Preço do boi gordo, em R$/@, a prazo e livre de impostos (Senar e Funrural).

Fonte: Scot Consultoria

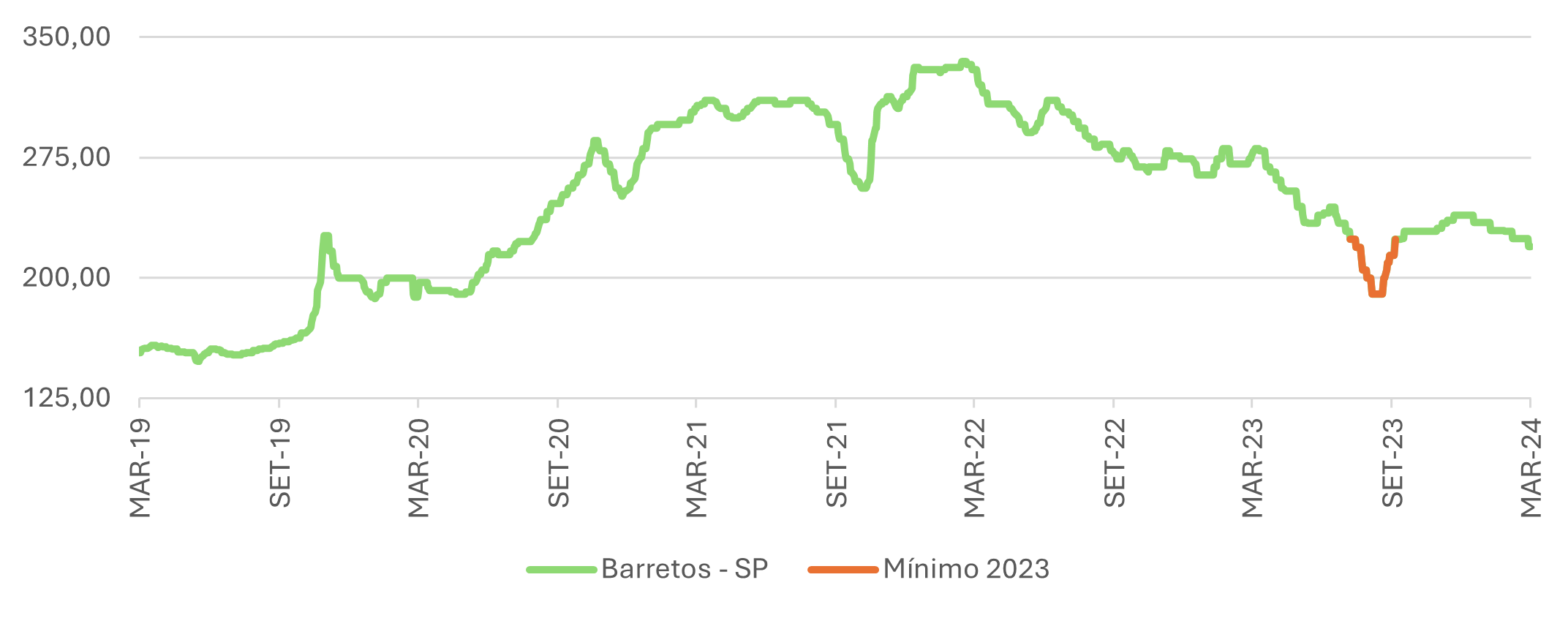

Apesar do mercado pressionado, podemos considerar o copo “meio cheio”. Mesmo com aumento na oferta de fêmeas no começo do ano e a concentração da Safra de capim, estamos longe do pior momento, ocorrido em 2023 (figura 2).

Figura 2.

Preço do boi gordo em São Paulo, em R$/@, a prazo e livre de impostos (Senar e Funrural).

Fonte: Scot Consultoria

No primeiro bimestre de 2024, o abate de bovinos aumentou 26,74% em comparação ao mesmo período em 2023, de acordo com dados preliminares dos abates de bovinos sob inspeção federal (SIF) – ou seja, o mercado poderia estar mais pressionado.

Mas, as exportações de carne bovina seguem favoráveis ao escoamento, com recordes de embarques no primeiro bimestre e, em março, os embarques estão acelerados e já superaram o volume embarcado no mês em 2023.

No acumulado até a quarta semana de março, 139,9 mil toneladas de carne bovina in natura foram exportadas, volume 12,5% maior que o embarcado em março/23. Considerando a média diária exportada (8,7 mil toneladas), os embarques estão 61,7% maiores que no mesmo mês do ano passado (Secex).

No mercado doméstico, é importante destacar que o primeiro trimestre é caracterizado como um período de renda curta, devido ao começo do ano e aumento do endividamento e compromissos fiscais. Isso tende a beneficiar, ou impactar menos, os cortes de menor valor agregado, como os cortes de dianteiro. E foi o que aconteceu.

De acordo com levantamento da Scot Consultoria, a última semana de março foi marcada por recuos no mercado atacadista de carne sem osso, após uma primeira quinzena de preços de lado. A desvalorização foi puxada pelos cortes de traseiro, que tiveram queda de 3,5% em sete dias, enquanto os de dianteiro subiram 3,2%.

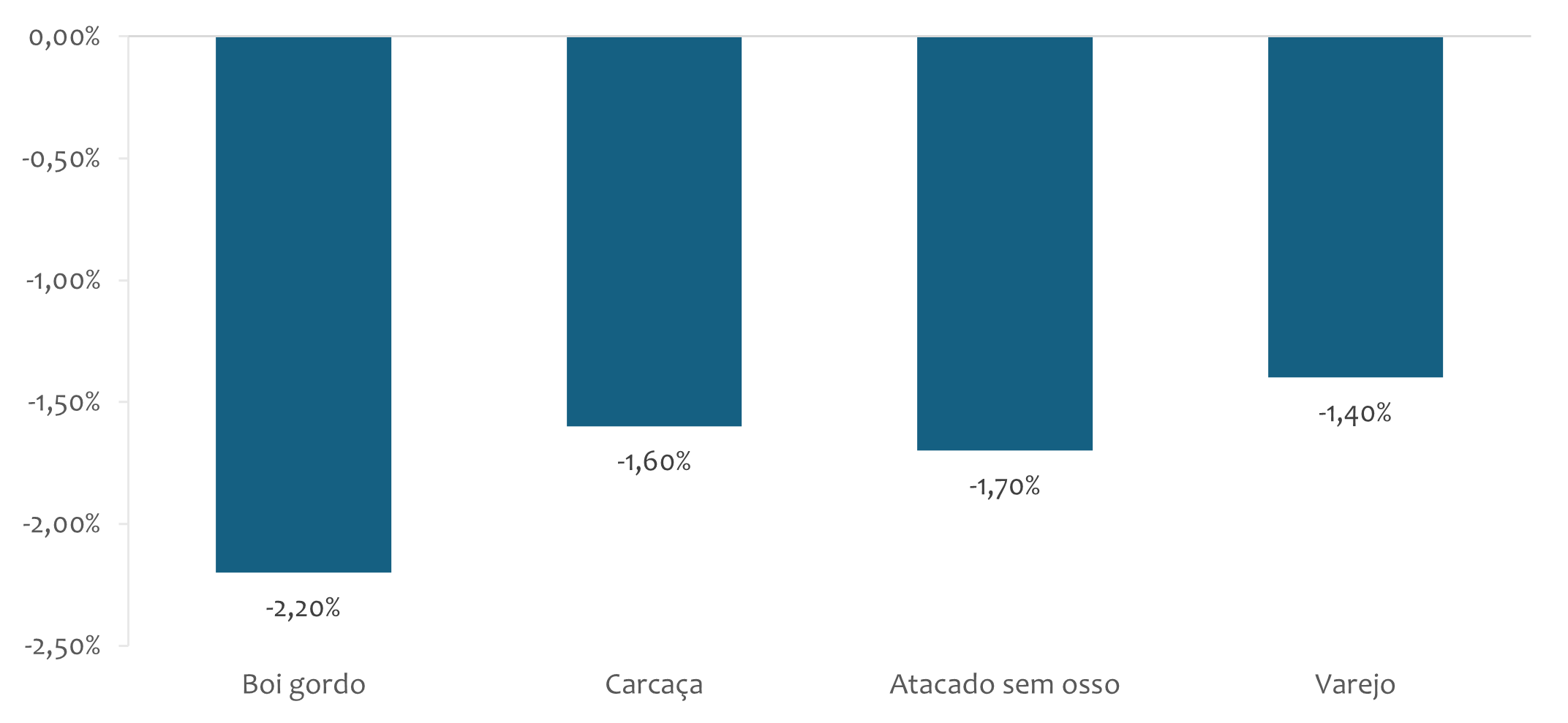

Em trinta dias, os preços no mercado de carne caíram menos do que a cotação do boi – veja na figura 3.

Figura 3.

Variação, em trinta dias, das referências ao longo da cadeia de produção de carne bovina.

Fonte: Scot Consultoria

O que isso nos indica? Se os abates cresceram e os preços da carne cederam menos, há a percepção de que a demanda está conseguindo ser, em partes, absorvida, e que a oferta de boiadas é que tem pesado. Afinal, há maior produção de carne, mas os preços ao consumidor pouco oscilaram.

Se estamos com a produção em alta e os preços estão se mantendo no varejo, quer dizer que, em alguma medida, essa carne a mais está sendo escoada.

Com a oferta elevada de boiadas nesse começo de ano, fica a expectativa de que, se mantido o ritmo de demanda vigente a partir de uma potencial diminuição de oferta de boiadas – principalmente no segundo semestre –, os preços no mercado do boi gordo possam melhorar.

Há, além disso, a interpretação favorável com relação à exportação, seja pela abertura de mais plantas pela China e bons volumes demandados ou pelo recente reconhecimento nacional de mais áreas do país como livres de febre aftosa sem vacinação.

O Ministério da Agricultura, Pecuária e Abastecimento (MAPA) reconheceu 16 estados e o Distrito Federal como livres de febre aftosa sem vacinação

Na última semana de março (25/03), a portaria n° 665 do MAPA reconheceu os estados do Amapá, Amazonas, Bahia, Espírito Santo, Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Pará, Piauí, Rio de Janeiro, Roraima, São Paulo, Sergipe, Tocantins e o Distrito Federal como zonas livre de febre aftosa sem vacinação.

A portaria determina que o armazenamento, a comercialização e o uso de vacinas contra a febre aftosa nessas Unidades da Federação são proibidos, juntamente com a movimentação de bovinos e seus produtos desses locais para as áreas que ainda praticam a vacinação.

A proibição permanecerá em vigor até que a OMSA (Organização Mundial de Saúde Animal) conceda o status sanitário de livre de febre aftosa sem vacinação a todos os estados supracitados. Esta portaria entra em vigor a partir de 2 de maio de 2024.

O movimento é um importante passo para a abertura de mercados, conforme comentado em outros momentos, com destaque ao Japão e a Coreia do Sul – veja mais.

Expectativas para o mercado do boi gordo no segundo trimestre

Com a entrada do outono, a expectativa é que o mercado do boi gordo siga pressionado.

O período é caracterizado pela diminuição nas precipitações e queda nas temperaturas, com destaque para o Brasil Central.

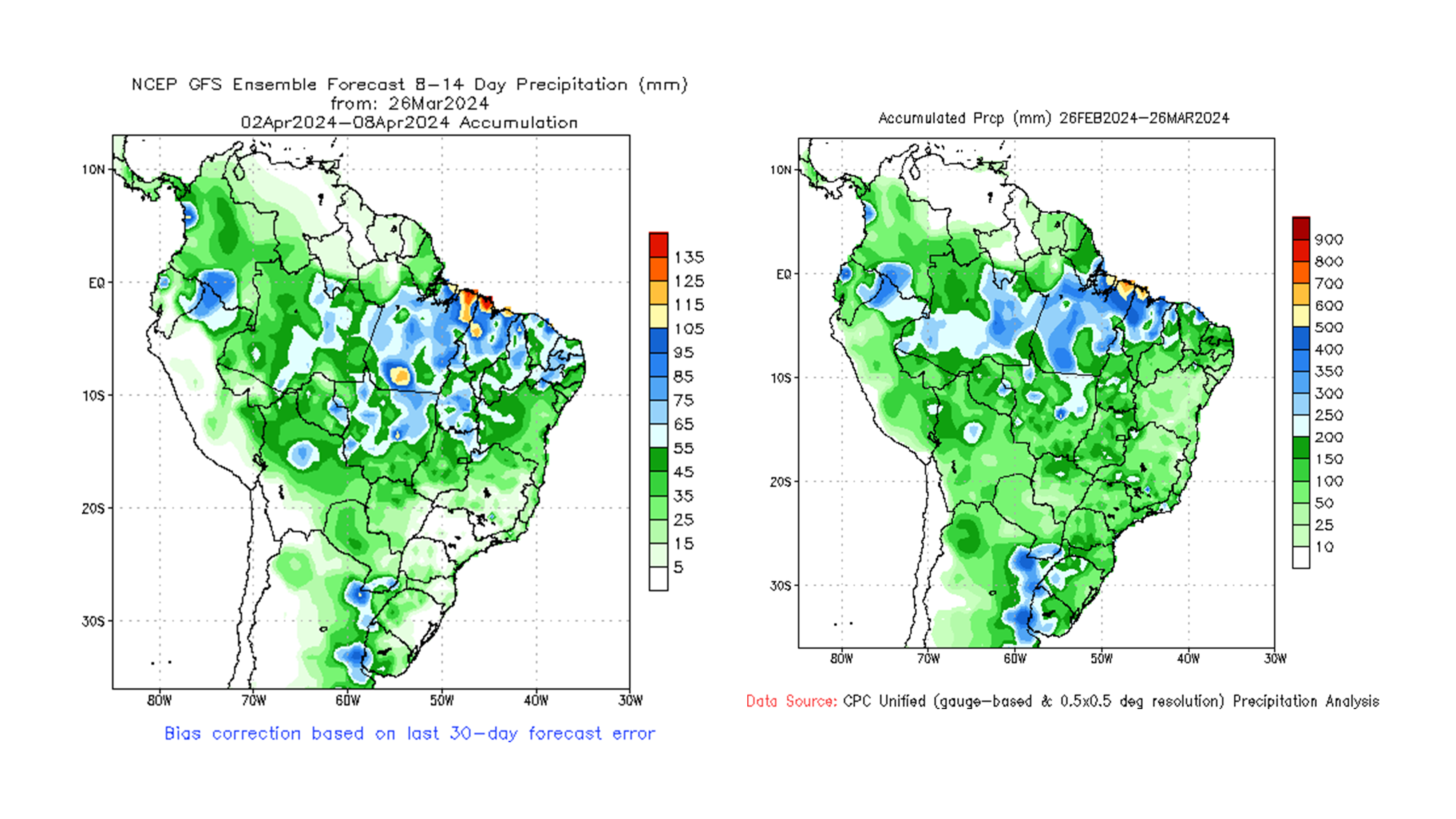

Mas, as águas de março estão fechando o verão e, com chuvas em boa parte do Brasil (figura 4a), a perspectiva é de que as precipitações sigam até o primeiro decêndio de abril (figura 4b).

Figura 4a.

Precipitação acumulada em trinta dias (26/mar – 26/fev), no Brasil.

Figura 4b.

Precipitação acumulada prevista para o período entre 2 e 8 de abril, no Brasil.

Fonte: NOAA

Com os volumes precipitados no período, há a possibilidade de que a Safra de capim seja um pouco mais prolongada, possibilitando ao pecuarista maior cadência na entrega de boiadas adiante.

Seguimos em fase de baixa no ciclo pecuário de preços, com a perspectiva de um ano de transição em 2024, podendo ocorrer ajustes positivos, principalmente para os bovinos de reposição a partir do segundo semestre.

Até o momento, os preços no mercado de reposição seguem atrativos para o recriador/invernista. Em março/24, a média de preços dos bezerros de desmama caiu 2,1%; já para as bezerras de desmama, o preço cedeu 0,8%.

Com a perspectiva de que a virada de fase de alta do ciclo entre em pauta em 2025/26 e a necessidade de aliviar a capacidade de suporte das pastagens adiante, o momento é propício para a aquisição de bovinos mais leves/jovens.